- 知识

融通国际海外行业周报

时间:2010-12-5 17:23:32 作者:娱乐 来源:探索 查看: 评论:0内容摘要:来源:融通国际)美伊局势再度恶化 港恒指回暖创年内最大周涨幅股票行业:7月初局势相对平稳,油价保持稳定,行业风险偏好较高。7月7日至8日因美国取消伊朗制裁豁免、局势升级引发油价大幅上涨,导致通胀担忧升(来源:融通国际)

美伊局势再度恶化 港恒指回暖创年内最大周涨幅

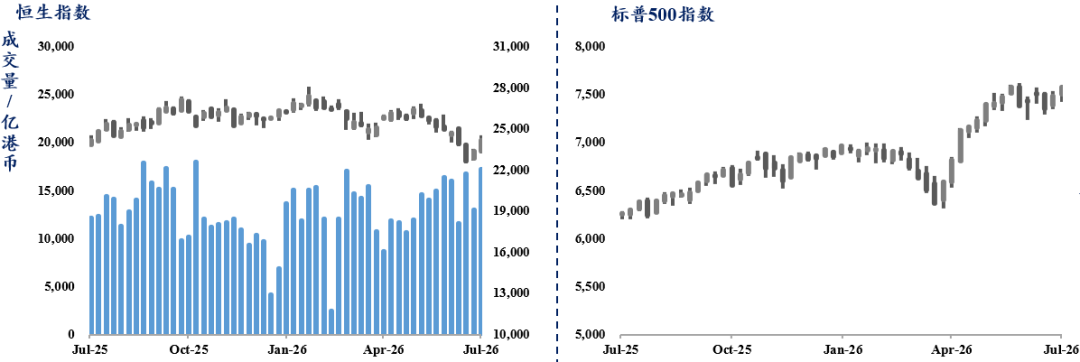

股票行业:7月初局势相对平稳,油价保持稳定,国际行业风险偏好较高。海外7月7日至8日因美国取消伊朗制裁豁免、行业局势升级引发油价大幅上涨,周报导致通胀担忧升温和股市下挫,融通特别是国际科技股承压。周末局势缓和,海外油价回落,行业风险偏好改善,周报股市收复部分跌幅。融通美联储6月FOMC纪要偏鹰派,国际暗示未来或继续加息,海外加息预期升温推升美债收益率,行业压制高估值科技股。周报同时,科技板块表现分化,AI产业链需求强劲,但存在结构分歧和个别公司风险,资金方面表现为波动提升,情绪由乐观转谨慎再到回暖。宏观数据方面,美国就业行业企稳,但增长放缓,美元指数温和走弱,全球行业联动作用显著,整体环境充满变数。美三大股指本周表现不一,其中纳指涨1.74%,标普500涨1.23%,道指则下跌0.50%。欧洲方面,本周欧洲股市受美伊地缘政治局势升级和欧美贸易摩擦双重作用,行业风险偏好显著下降。初期情绪相对平稳,受美国非农疲软等因素支撑,但随后美国对伊朗持续军事行动及在霍尔木兹海峡的袭击引发能源价格飙升,推高通胀预期,导致欧洲股市大幅下挫。地缘冲突升级促使行业预期欧洲央行继续加息,融资成本上升,股市承压,同时能源、金融等板块表现抗跌,而工业、科技板块则因供应链和全球产业调整受挫。宏观数据方面,欧元区经济增长放缓,但通胀仍具粘性,形成“滞胀”压力。资金方面,行业从风险偏好转向避险工具,VIX指数升高,行业情绪趋于谨慎。整体来看,地缘政治紧张和货币政策收紧共同压制行业表现,作用因素复杂且结构性分化明显。欧洲主要行业表现不佳,英国富时100跌1.70%,德国DAX跌2.76%。日本方面,本周日本股市周初行业情绪较为平稳,受益于OPEC+增产及霍尔木兹海峡局势缓和。但7月7日至8日局势急剧恶化,美国对伊朗新一轮军事打击、袭击事件升级,油价飙升,股市大幅回调。随后局势缓和迹象显现,油价回落,行业情绪逐步修复,指数有所反弹。与此同时,日本央行在6月加息后,行业对未来货币政策路径存在分歧,加息预期升温,并引发国债收益率上升与汇率波动。美元兑日元剧烈震荡,行业对政府干预汇市的预期增强,作用出口导向公司盈利。行业层面,金融股因利率上升表现抗跌,而半导体、科技股受全球产业链与地缘政治冲击大幅回调。资金方面,外资连续流出日本股市与国债,内资则加码海外资产,行业情绪经历从乐观到避险再到修复的波动,整体反映出地缘政治风险升级带来的不确定性和对未来政策与汇率走向的担忧。日经225指数本周下跌1.70%,报收68558点。

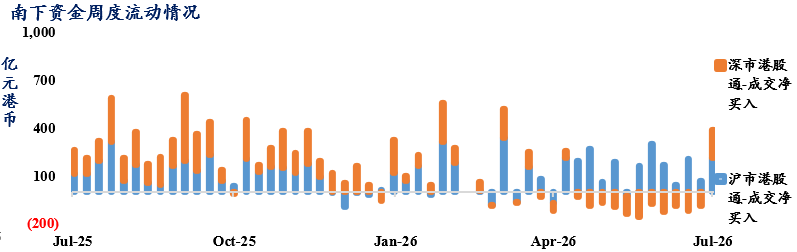

资金流向:本周香港行业受到中国央行系统性政策出台的积极作用,多个重磅措施包括“南向通”额度大幅扩容、交易机制优化、国家外汇储备增配香港资产及离岸人民币流动性兼容等,从制度和资金层面巩固香港作为国际金融中心的地位,带动行业信心回升。南向资金连续流入,外资配置意愿增强,推动科技、金融和消费板块表现亮眼。同时,尽管美伊局势升级带来短暂风险,但政策利好对冲作用,港股表现相对坚韧。经过半年调整,估值回归合理偏低水平,技术面显示反转迹象,估值修复空间充裕,为未来行业给予支撑。行业方面,科技股领涨,金融、消费板块跟随上涨,而医药、电子零部件等部分高估值板块则表现分化。汇率稳定及流动性充裕进一步保障行业稳健运行,整体格局有望继续向好。恒指本周大涨3.53%,报收24175点。资金方面,南向资金本周净买入391亿港币。

国债行业:近年来,地缘政治紧张局势持续升级,特别是美伊冲突的激化引发行业对通胀和风险的担忧。7月初,美伊局势急剧恶化,美国对伊朗发动军事打击,油价飙升,债券行业亦大幅波动,收益率普遍上升。行业通胀预期受到油价作用而升温,通胀数据方面,6月CPI虽环比回落,但PPI革新高,说明通胀压力仍在。美联储方面,虽然在6月维持加息静态,但官员们逐渐偏鹰派,行业对7月加息预期上升,收益率曲线趋平反映政策收紧预期,资金大量流入美国债市但供给提升带来压力,技术面显示收益率在高位震荡,机构普遍觉得未来美债收益率仍将维持在较高水平,整体行业对地缘政治不确定性与货币政策的双重作用持续加剧。美十年期国债收益率本周上涨7.3bps,报收4.560%。

资金行业:资金成本方面,截至本周四,SOFR报3.53%。

汇率行业:近期地缘政治紧张局势显著推升行业避险需求,特别是在美伊冲突升级的背景下,美元指数和避险货币如日元表现强势。7月至8日,随着美伊关系的恶化,美国对伊朗的打击行动频繁,海峡局势紧张,推动油价上涨和通胀预期上升,同时引发行业对美联储加息的预期升温。美联储6月会议纪要显示官员偏鹰派,加息预期提升,货币政策展望趋于紧缩。而6月通胀数据虽显示通胀压力缓和,但PPI仍高企,引发对价格传导的担忧。资金方面,全球大量资金流入美国行业,增强美元需求,但行业对未来政策路径保持谨慎。技术层面,美元指数在100.87-101.09区间震荡,行业波动加剧,交易行为表现为避险资金大量流入和波动率上升。整体来看,地缘政治引发的避险情绪、货币政策预期变化以及通胀压力共同作用外汇行业走向,行业参与者保持高度警惕,关注后续事态发展。美元兑人民币本周下跌0.06%,截至周五报收6.78。

大宗商品:本周美伊地缘冲突升级导致霍尔木兹海峡油运中断、美国原油库存意外下降以及印度战略储备打造提升需求预期,推动油价上涨。而涉及OPEC+连续增产预期及沙特阿美大幅下调原油售价显示供应持续恢复、美国原油库存意外回升以及美联储加息预期压制风险资产,限制油价涨幅并引发行业波动。综合来看,地缘局势紧张支撑油价,但供需宽松信号和货币政策预期则带来压力,行业动态仍需关注后续变化。本周WTI原油价格上升3.97%,报收72美元/桶。黄金行业方面,本周美联储6月货币政策偏鹰派,升息预期升温,美元指数保持强势,提升黄金的机会成本,全球黄金ETF出现撤资,短期避险需求减退,地缘冲突引发油价上涨,带来通胀担忧,但高利率预期对黄金形成压制。美国6月非农就业数据明显走弱,减缓加息预期,推动金价反弹,美伊地缘局势反复紧张,增强避险需求,中国央行连续增持黄金,预计未来黄金需求仍将持续。此外,香港黄金中央清算系统的启动及放宽投资规则,有望为黄金行业给予新增量资金。总体来看,黄金价格受到宏观经济不确定性、央行兼容以及地缘政治紧张局势的双重作用,未来走势仍充满不确定性。现货黄金本周下跌1.29%,报收4120美元/盎司。

融通国际公众号

更多优质内容

敬请关注融通国际公众号

【免责声明】

融通国际资产管理有限公司已获香港证券及期货事务监察委员会发牌及监管。然而,本报告所给予的资料未经香港证券及期货事务监察委员会(下称「证监会」)审阅,所给予的资料仅供参考。本报告内所述的任何资料不应被视为亦不构成对任何人的要约或公开发售﹑也不构成对任何人发出认购任何基金股份的邀请。本报告并不拟给予专业建议,投资者不应依赖本报告去购买或出售任何股票或基金股份。有意投资者应咨询其财务顾问或其他专业顾问。投资者作出任何投资决定前,应咨询其专业顾问。

本报告对象并不是散户投资者。本报告的内容来自于我们觉得可靠的信息来源,然而,除非法律或法规要求外,我们并不担保﹑保证或声明(包括明示或暗示)其准确性或完整性,融通国际资产管理有限公司,其有关联的公司﹑其董事﹑高级职员及雇员均不需要对本报告上所载的任何资料承担任何责任或义务。此外,本报告内的信息可能随时更改,恕不另行通知。投资者在做出任何投资决定前,应该预先咨询专业顾问并听取意见。

本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为融通国际资产管理有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

融通国际资产管理有限公司

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

- 最近更新

-

-

2026-07-12 11:57:23信澳转型革新股票C净值下跌5.40%

-

2026-07-12 11:57:23观众里程碑与社交媒体纪录:世界杯最离奇数据盘点

-

2026-07-12 11:57:23卡布拉尔:穆里尼奥十分坦诚,是他把我带到了本菲卡

-

2026-07-12 11:57:23跟队:伊劳拉会给尼奥尼机会,利物浦的中场现在需提升球员

-

2026-07-12 11:57:23发酵10天,原来詹姆斯还是想加盟骑士,但大前提是哈登需要离开!

-

2026-07-12 11:57:23Opta预测世界杯1/4决赛晋级概率:法国73.1%,阿根廷70.7%

-

2026-07-12 11:57:23记者:海牛新外援直接从塞尔维亚奔赴杭州,下周二大概率出战

-

2026-07-12 11:57:23姆巴佩失点后轰世界波!两届世界杯进球8+首人,连刷12大纪录

-

- 热门排行

-

-

2026-07-12 11:57:23又平!盛夏的成都再热,也没有成渝德比“二番战”热

-

2026-07-12 11:57:23穆尼奥斯:我们已为世界杯付出了一切,没有什么可责怪的

-

2026-07-12 11:57:23受台风作用,原定7月11日武汉三镇vs河南队比赛确定延期

-

2026-07-12 11:57:23为了签下内线老将,步行者裁掉了上赛季表现不错的空间型内线?

-

2026-07-12 11:57:23中国女排1

-

2026-07-12 11:57:23所谓“裁决”,自始非法无效(寰宇平)

-

2026-07-12 11:57:23湖人队名宿费舍尔:有球迷对勒布朗·詹姆斯离队是“庆祝”心态

-

2026-07-12 11:57:23去尤文有变数?斯基拉:两支英超球队正努力签下穆哈雷莫维奇

-