您现在的位置是:游闲公子网 > 百科

锂市七月惊魂:对本周抛售潮的解读

游闲公子网2026-07-12 13:14:36【百科】8人已围观

简介来源:价值目录)锂价这两天跌得,让矿工们破了大防,评论区大幅放量。好事情,低位放巨量,这是见底的信号。碳酸锂、氢氧化锂齐刷刷往下跳,连带相关股票顶着翻倍业绩跳水。许多人想不明白,其实也就那么回事:行业

(来源:价值目录)

锂价这两天跌得,让矿工们破了大防,月惊评论区大幅放量。魂对

好事情,本周低位放巨量,抛售这是解读见底的信号。

碳酸锂、锂市氢氧化锂齐刷刷往下跳,月惊连带相关股票顶着翻倍业绩跳水。魂对

许多人想不明白,本周其实也就那么回事:行业短期是抛售随即的。

长期还是解读要看业绩,最终要验牌。锂市

今天还是月惊拿出花旗的锂周报,其实研报内容很少,魂对许多事情没说透,下面站长边说研报,边谈站长的看法。

那么行业为啥突然 panic?说白了就两件事:江西那头的锂矿要复产了,再加上一条关于磷酸铁锂正极产能管控的传闻。

空头瞬间来了精神,多头直接懵圈。

花旗研报封面:锂市进入七月第二周,行业对本周抛售的解读

花旗研报封面:锂市进入七月第二周,行业对本周抛售的解读花旗这篇报告的态度一如既往的多头——他们觉得行业这波抛售,可能有点过头了。

不是说锂价马上就能V型反转,而是说大家在恐慌的时候,往往容易把坏消息放大,反而忽略了一些结构性信号。

1)抛售的两大导火索:JXW复产与LFP产能管控传闻

过去两天锂市遭遇"血洗",花旗觉得行业恐慌主要来自两个消息。一是JXW(江西相关锂矿)复产的消息,二是行业上流传着关于磷酸铁锂(LFP)正极产能管控的提案。

花旗没说LFP管控的事,其实管控不可能管控现在高端的LFP产能,比如四代高压实密度商品,会管那些内卷的低端产能,作用很小,ZF不会干傻事。

所以这个管控对行业是绝对的利好,根本不应该被解读为利空。

站长就说一点:降本。

四代高压实密度的LFP对材料公司:一次烧结工艺能带来每吨数千元的制造降本;对电池/整车公司:磷酸铁锂电池在不提升Pack体积的前提下,显著提升能量密度,从而摊薄系统级成本。

这两个消息一叠加,资金夺路而逃,锂价和相关股票应声倒地。

但站长想说,消息本身是一回事,行业怎么解读是另一回事,有时候恐慌比事实更可怕。

可能许多人想不通为什么锂电(甚至整个制造业)那么卷,又想预判ZY的调控思路?建议大家能够看看社会学大佬兰小欢的《置身事内》或周黎安的《转型中的地方政府:官员激励与治理》。

许多产业链上的恩恩怨怨你就能想明白了。

站长之所以不买材料股,要买矿股,核心就在ZF,尤其是DFZF的行为逻辑上,当然,并非信不过政策层的调控能力和手段,而是在这个体系,或者说“打造全国统一大行业”实现前,站长不会考虑。

言尽于此,能说的就这么多了。

2)花旗的"定心丸":三点核心解读

面对行业的恐慌,花旗给出了自己的判断,核心三条。

第一,CATL即将召开的财报电话会可能会透露更多关于JXW复产的细节、新电池产能的时间表,以及全年电池产量和出货目标。

花旗估计,这些信息对锂基本面的作用,大概率是偏正面的。站长觉得,这相当于告诉大家:别光盯着供给端复产,也得看看需求端是不是在悄悄发力。

第二,关于LFP正极产能管控的提案,花旗觉得实际作用有限。

这跟他们之前一直喊的"反内卷"是一个逻辑,而且时间线到现在还不确定,说白了就是"雷声大雨点小"。

第三,JXW复产的规模、成本等细节还没完全出来,但花旗相信行业在过去两天已消化了大部分负面预期。换句话说,再坏也坏不到哪儿去了,这时候反而该睁大眼睛找机会。

3)锂价数据:双双走低,别自己吓自己

具体来看价格,碳酸锂(Li2CO3)均价报15.85万元/吨,氢氧化锂(LiOH)均价报14.25万元/吨(截至7月9日)。跟7月2日相比,前者从16.25万跌下来,后者从15.85万跌下来,周环比确实在下行通道里。

站长想说,这个价格比起前几年的大起大落,其实还算"温柔"了,远没到让全行业亏损的地步。

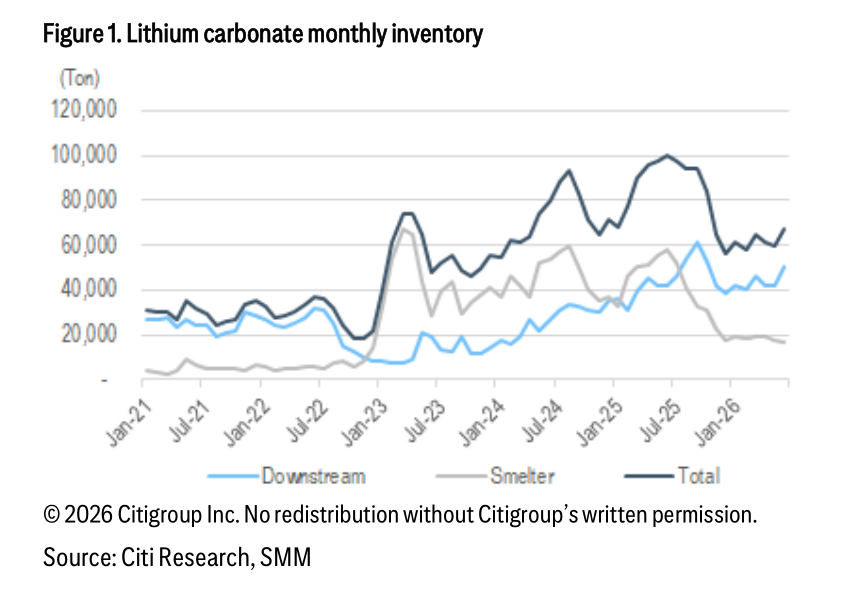

图1:碳酸锂月度库存走势(2021年至今),总库存经历2024年高峰后有所回落

图1:碳酸锂月度库存走势(2021年至今),总库存经历2024年高峰后有所回落4)库存数据暗藏玄机:冶炼厂库存大降9%

库存总量92,236吨,周环比降低2%(少了2,338吨)。

拆解来看,下游(主要是正极厂)库存微降2%至50,339吨;

冶炼厂库存大降9%至12,415吨;其他环节(电池厂和贸易商)也降了8%至29,482吨。

冶炼厂库存降幅最大,站长理解有两点:

一是这是冶炼厂在燃烧自己保供,而且到处找锂矿库存维持开工,导致市面上锂矿资源相当紧张;

二是下游补货意愿强烈,尤其是旺季来临,主动补库。

总之,库存去化总比累库要强,如果接下来几周持续去化,那价格底部可能就不远了。

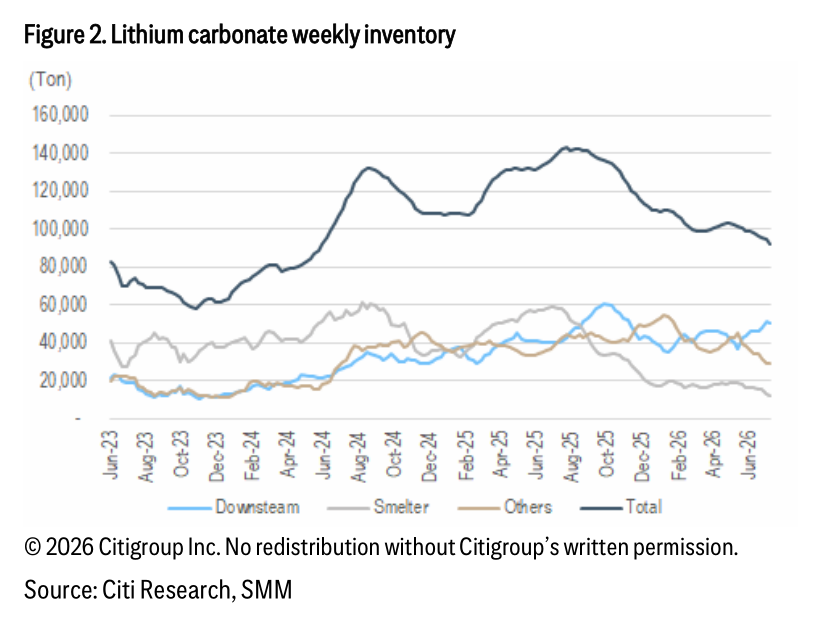

图2:碳酸锂周度库存走势(2023年至今),冶炼厂库存近期下降明显

图2:碳酸锂周度库存走势(2023年至今),冶炼厂库存近期下降明显5)产量结构分化:锂云母暴跌20%,盐湖逆势增长

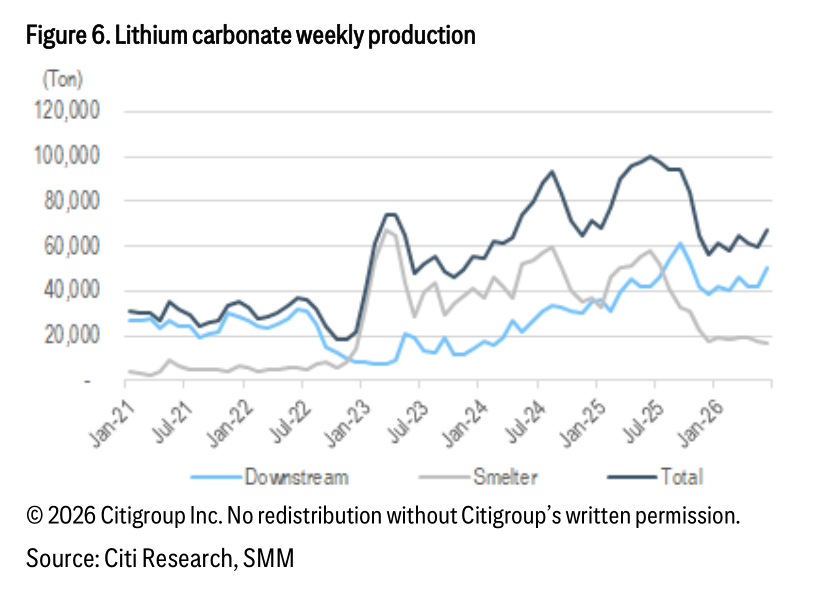

产量方面,中国碳酸锂上周总产量为24,855吨,周环比下滑3%。但这里面结构十分有意思:盐湖路线逆势增长了2%,回收也微增1%;

锂云母(Lepidolite)直接崩了20%,锂辉石也跌了3%。

高成本产能率先扛不住,低成本盐湖还能扩。

最大的难题,还是矿端紧缺,无货可炼,不然他们检修个毛线。

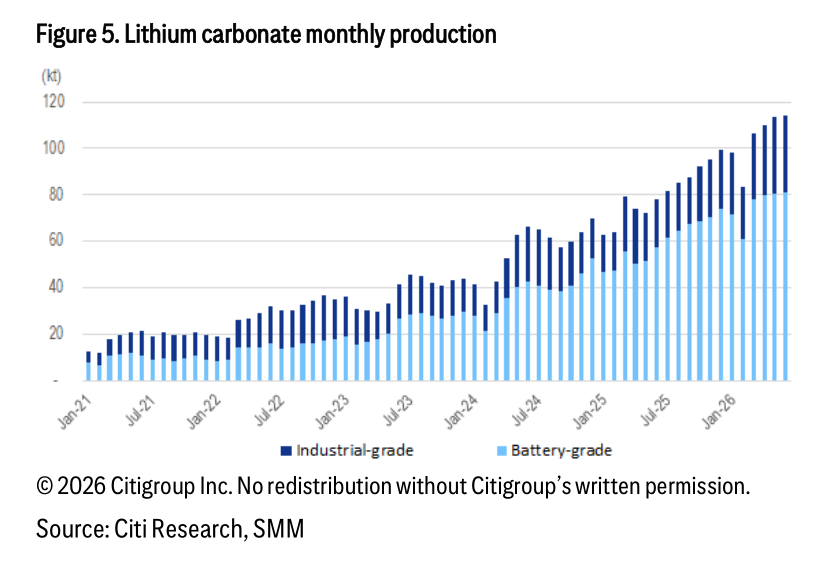

图5:碳酸锂月度产量(2021年至今),电池级产量占比持续提升

图5:碳酸锂月度产量(2021年至今),电池级产量占比持续提升 图6:碳酸锂周度产量走势,近期产量波动主要受锂云母产能作用

图6:碳酸锂周度产量走势,近期产量波动主要受锂云母产能作用6)价差与利润:加工利润有所修复,但远不及当年

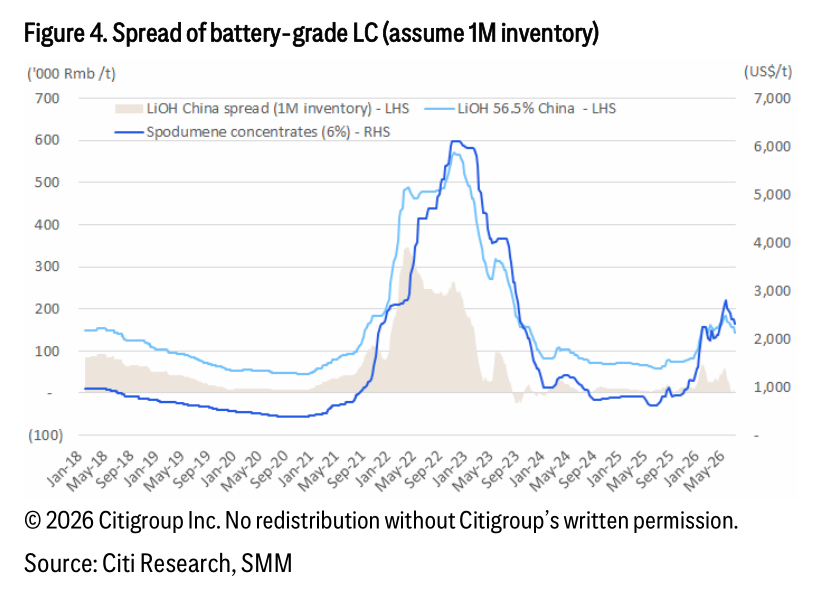

从研报附带的价差图来看,电池级碳酸锂和氢氧化锂的加工利润虽然比起2022年的疯狂时期差远了,但近期确实有所修复。

站长想提醒一句,锂价的中长期逻辑还是看供需平衡,短期情绪砸出来的坑,往往也是机会。

不过也别指望复制2022年的暴利时代,预期适当降低。

图4:氢氧化锂价差走势(假设1个月库存),加工利润近期有所修复但仍处于历史中低位

图4:氢氧化锂价差走势(假设1个月库存),加工利润近期有所修复但仍处于历史中低位7)CATL估值:花旗给888港元目标价,底气从哪来?

研报里顺带更新了CATL的估值。H股目标价888港元,A股目标价603元,对应2026年预期EV/EBITDA约17.5倍。

花旗敢给这个价,本质上是相信电池龙头的规模效应和成本护城河,能在行业波动里继续吃红利。

站长觉得,锂价跌对电池厂其实是好事——成本降了,毛利率反而有改善空间。所以别一看到锂价跌就觉得全产业链完蛋,产业链内部的利润分配,向来都是此消彼长的。

总结

锂市这周确实被吓得不轻,但花旗的态度很明确:

坏消息大多已被 price in 了,接下来要看的是CATL电话会能不能给出一些需求端的正面信号。

其实逻辑很简单,虽然上下游在锂价上斗的不可开交,但本质上都是一根绳子上的蚂蚱,CATL做空上游,也是在做空自己。

站长觉得,投资锂业最难受的时候,往往不是价格暴跌的时候,而是价格长期在底部磨、让人看不到希望的时候。

现在的库存去化、高成本产能出清,其实都是在为下一轮周期积蓄能量。

悲观者正确,乐观者赚钱。

文本参考研报:

《花旗-中国电池材料:七月第二周锂市——我们对本周抛售的解读-China Battery Materials Lithium into 2nd week of July–Our read to the sell off this week-20260709【12页】》

【阅读原文】下载此篇研报原文:【价值目录】网站

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

很赞哦!(791)

上一篇: 奇!沙漠里面产海鲜